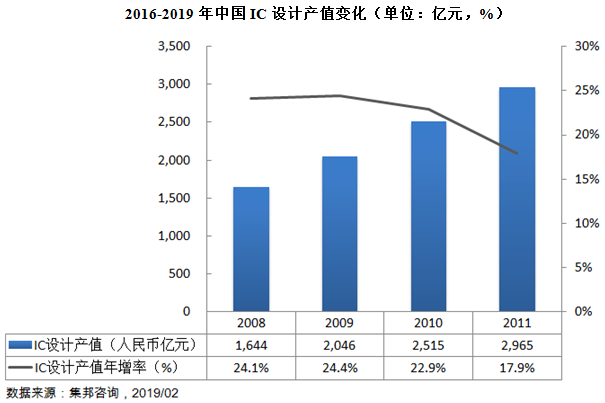

根据全球市场研究机构TrendForce集邦咨询最新《中国半导体产业深度分析报告》指出,2018年中国IC设计产业产值达人民币2,515亿元,年增近23%。以营收排名来看,中国IC设计前三大企业为海思、紫光展锐与北京豪威。

尽管2019年进口替代空间依旧巨大,但受到消费性电子产品需求下滑、全球经济增速放缓等因素的冲击,中国IC设计产业2019年成长速度将放缓至17.9%,产值预计将来到2,965亿元人民币。

根据集邦咨询统计,2018年中国IC设计企业营收规模超10亿美元的企业有3家;排名前十的企业中,有3家企业表现突出,全年营收成长率超过20%,而2家企业则出现超2位数的下滑。

细究各公司表现,海思2018年营收成长近30%,受惠于母公司华为手机出货的强势成长及自家研发芯片搭载率的提升;格科微营收成长高达39%,受益于CIS需求强劲及芯片价格上涨等因素;而兆易创新2018年营收成长约13%,受惠于上半年Nor Flash的涨价及MCU的营收成长;紫光国微2018年营收成长约28%,受益于智慧安全芯片等业务的高速成长。

中兴微2018年营收较2017年衰退近两成。汇顶则因为受到指纹识别芯片出货下滑,以及芯片平均销售价格(ASP)下降的双重影响,2018年全年营收衰退约13%。

观察中国IC设计产业发展,除了海思率先量产全球首颗7nm SoC,宣示中国本土5G基频芯片布局脚步领先。百度、华为、寒武纪、地平线等多家企业发布终端或云端AI处理器芯片,也显示了中国IC设计企业整体技术实力的稳步提升。然而,目前中国IC芯片的自给率仅在15%左右,并且以低端低价产品自给率为最高。因此未来只有持续强化研发创新,以拉升中高端芯片的自给率为目标,才能实质推升营收动能的持续成长。

展望2019年,科技发展趋势仍将围绕在如AI、5G、AIOT、Autonomous、Edge Computing、Biometric等议题所带动的新形态产业发展之上。中国在上述的科技发展重要指标上已掌握领先优势,这将推动中国IC设计产业持续发展。以5G领域来看,5G未来商用后创造出的应用场景将带动半导体元件的整体需求。2020年全球大部分地区进入5G商用期,半导体需求的提升预计将在2021年前后发酵。此外,在AIOT领域中已陆续有商用场景的落实,再加上产业巨头及电信运营商和政策的推进,将能引出利基型市场的潜力与商机。在汽车电子领域方面,虽然汽车整体销量下滑,但在政策引导和巨头推进的作用下,汽车电动化和智能联网化的渗透率将逐步提升,从而带动半导体元件的需求。