根据近日世界半导体贸易统计组织(WSTS)发布的数据,2023年第一季度全球半导体销售额总计1195亿美元,与2022年第四季度相比下降了8.7%,比2022年第一季度下降21.3%。这是自2019年第一季度下降14.7%以来的最大季度环比降幅。2023年第一季度同比下降21.3%,这是自2009年第一季度下降30.4%以来十三年来最大的同比降幅。

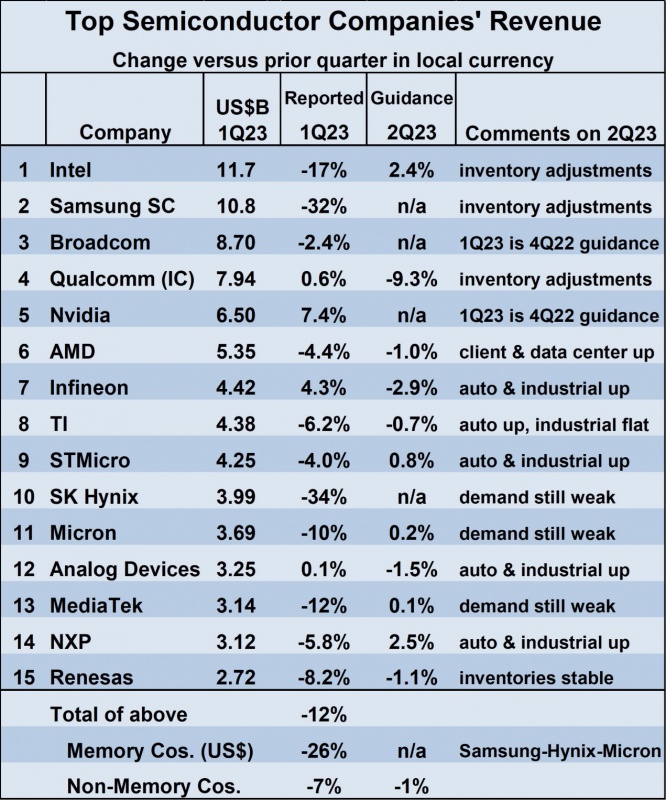

排名前15位的半导体公司的收入反映了这一弱点,2023年第一季度的加权平均收入较2022年第四季度下降了12%。

其中,受创最严重的是内存公司(三星、SK海力士和美光科技)。非内存公司跌幅最大的是英特尔(下跌17%)和联发科(下跌12%)。总的来说,12家非内存公司下跌了7%。与2022年第四季度相比,四家公司在2023年第一季度实现了收入增长。Nvidia尚未报告其23年第一季度的同等收入,但其对上一季度的指引是增长7.4%。Qualcomm、Infineon和Analog Devices的收入也有所增长。

比较2023年第一季度与2022年第四季度的收入排名,继三星2023年第一季度收入下降32%之后,英特尔再次排名第一。Broadcom和Qualcomm分别保持第3和第4的位置。SK海力士从22年第4季度的第5位跌至23年第1季度的第10位,收入下降34%。Nvidia和AMD各上升一位至第5位和第6位。英飞凌科技成为第7位,超过德州仪器(TI)和STMicroelectronics,后者仍保持第8位和第9位。美光科技仍然排名第11位。Analog Devices上升两位至第12位,联发科和NXP Semiconductors从第12位和第13位下滑至第13位和第14位。铠侠以26%的跌幅跌出前15名。瑞萨电子进入排名第15位。

2023年第二季度收入与2023年第一季度收入的指引喜忧参半。在提供指导的11家公司中,五家预计增长,六家预计下降。预期涨幅最大的是恩智浦2.5%和英特尔2.4%。高通的预期跌幅最大,为9.3%。终端需求疲软和渠道持续库存调整被许多公司列为谨慎展望的因素。汽车和工业仍然是亮点,五家公司表示这些行业与上一季度相比有所增长或至少持平。收入指引的范围反映了2023年第二季度的不确定性。2023年第2季度的加权平均指引比23年第1季度下降1%。然而,加权平均高端指导增长3%,而加权平均低端指导下降5%,相差8个百分点。